5 Mart 2026 itibarıyla küresel petrol ve akaryakıt fiyatları, Orta Doğu’daki jeopolitik gerilimler ve arz kesintilerinin etkisiyle yükseliş eğiliminde. İşte bir genel bakış.

Devam eden çatışma, başta Hürmüz Boğazı olmak üzere Ortadoğu’daki petrol arzındaki kesintiler yoluyla akaryakıt fiyatlarını etkiledi.

Benzin ve motorin fiyatlarının küresel ham petrol fiyatlarını takip etmesinden pompa fiyatları da etkilendi.

Brent ve LNG trendlerini de içeren toptan enerji dinamiklerine geçmeden önce öncelikle dizel fiyatlarının pompa üzerindeki etkisine bakıyoruz.

Pompalardaki fiyatlar

Akaryakıt fiyatları çatışmanın başlangıcından bu yana küresel olarak arttı. Asya ve Avrupa ilk pompa fiyatı baskısıyla karşı karşıya kalırken, ABD yerli petrol üretimi sayesinde daha yalıtılmış durumda. Avrupa İran’dan doğrudan çok fazla petrol satın almasa bile, küresel enerji piyasaları stres altında olduğundan yine de küresel piyasa bedelini ödüyor.

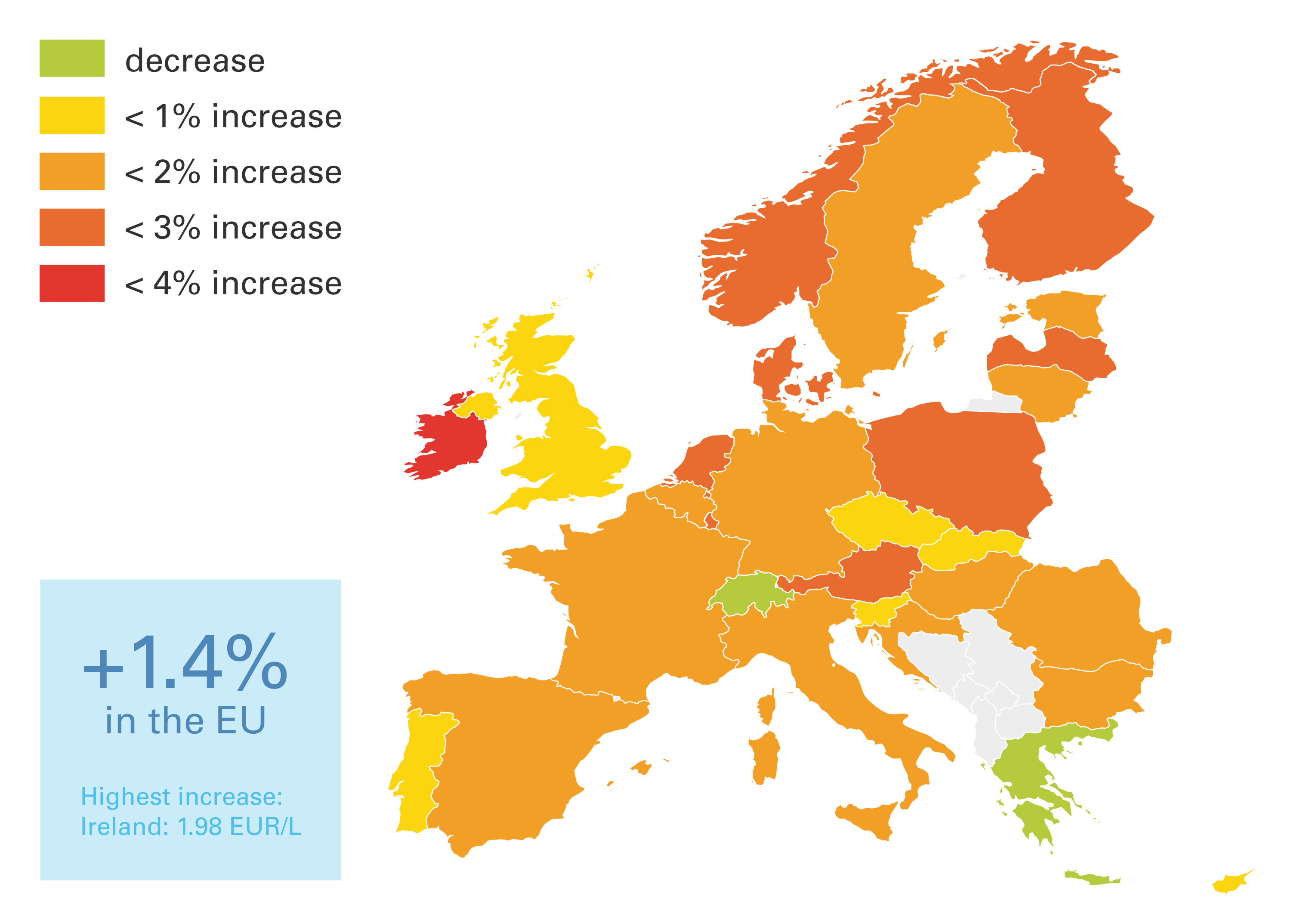

27 Şubat 2026’dan bu yana Avrupa pompalarındaki trend yukarı yönlü oldu; en güçlü artış İrlanda’da gözlemlendi (%3, litre başına 1,98 Euro’ya ulaştı). Ancak başta Almanya olmak üzere bazı ülkelerde pompadaki motorin fiyatları dalgalı seyrediyor.

Rafinerilerin maliyetleri yansıtması nedeniyle pompa fiyatları litre başına 5-15 Euro artıyor.

Erken yakıt fiyatı eğilimleri Avrupa

Kaynak: https://www.iru.org/intelligence/fuel-prices

AB’de litre başına ortalama 0,45 avro olan özel tüketim vergisiyle, Brent’in varil başına 85 ABD doları civarında kalması halinde pompadaki dizel fiyatları önümüzdeki hafta %8 oranında (AB ortalaması, kümülatif) artabilir.

AB’deki petrole ilişkin son stok verileri, 90 günlük rezervi (2025 sonu) gösteriyor. Bu stoklar, tedarik kesintilerinin etkisini hafifletmeye yardımcı olan stratejik bir rezerv görevi görüyor.

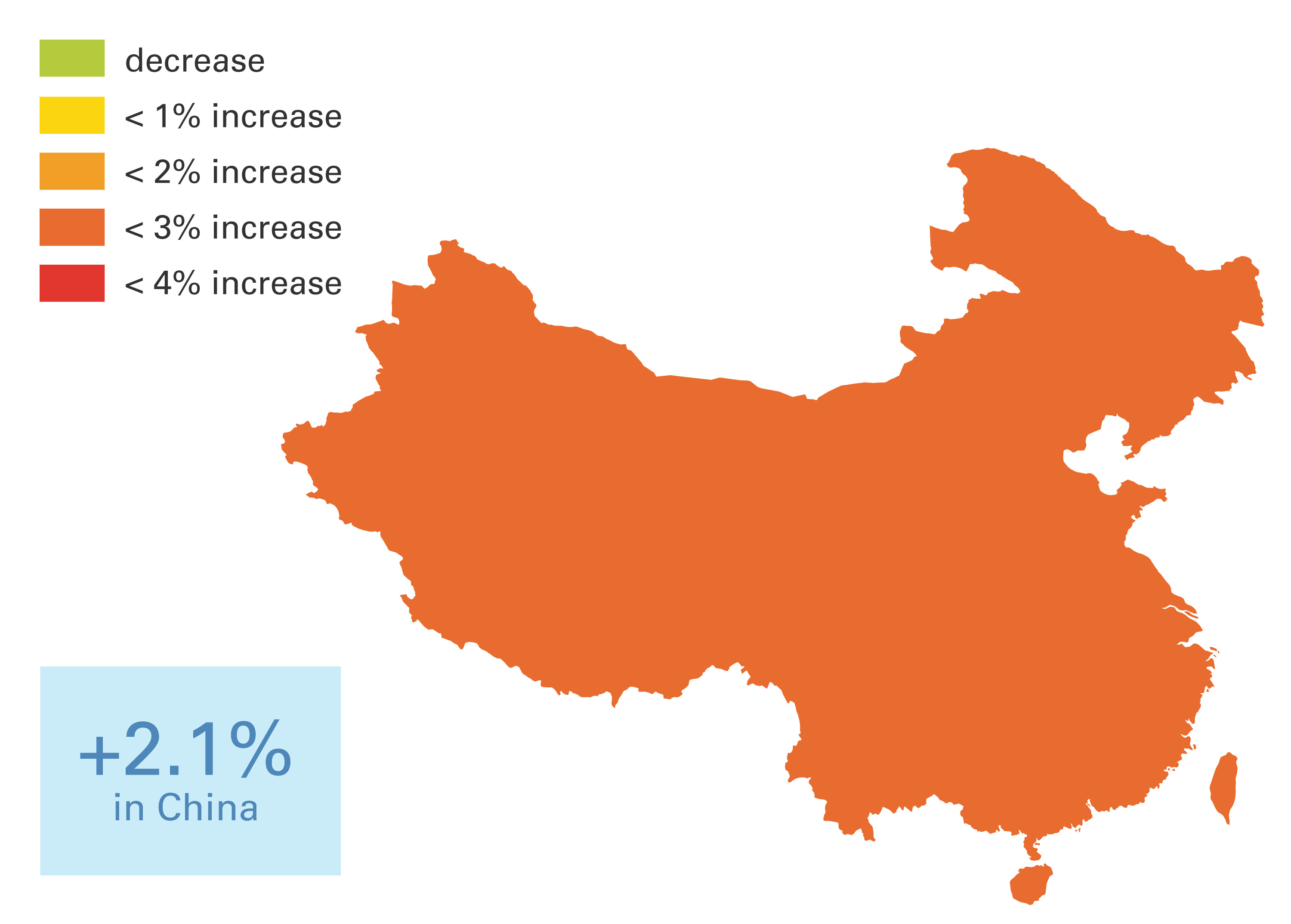

Çin’de akaryakıt fiyatları kısmen hükümet tarafından kontrol ediliyor.

Sonuç olarak, toptan eşya fiyatları hızla yükseldi (27 Şubat’tan bu yana %10 artış), ancak pompa fiyatları daha yavaş arttı.

Pompadaki ortalama dizel fiyatları bugüne kadar %2,1 oranında artmaya başlıyor ve Hürmüz Boğazı’nın akaryakıt tankerleri için kullanışsız kalması durumunda daha fazla artış bekleniyor.

Çin aktif olarak yurt içi pompa fiyatlarındaki artışları sınırlamaya çalışıyor:

- Yetkililer, büyük rafinerilerden iç pazarda daha fazla yakıt tutabilmek için dizel ve benzin ihracatını askıya almalarını istedi

- Çin’deki perakende yakıt fiyatları, tamamen piyasa fiyatlandırması yerine hükümet tarafından uluslararası ham petrol hareketlerine göre ayarlanıyor

Bu, pompadaki fiyat artışlarının Avrupa’daki gibi sürekli olmak yerine genellikle kademeli olarak, resmi ayarlamalar sonrasında değişikliklerle gerçekleştiği anlamına geliyor.

Çin’de akaryakıt fiyatı eğilimleri

Kaynak: https://www.iru.org/intelligence/fuel-prices

Pompadaki darbenin özeti

| Bölge | Pompa fiyatına erken tepki | Sürücüler | |

| BİZ | Düşük-orta | – | Büyük yerli petrol üretimi etkiyi sınırlıyor |

| Avrupa | Orta-Yüksek | Anında artış (şimdiden birkaç sent/litre) | Küresel pazar aracılığıyla ithal petrol ve LNG’ye yüksek bağımlılık |

| Çin | Ilıman | Adım adım artar | Hükümet tarafından kontrol edilen perakende fiyatlandırması; yetkililer gecikme veya ayarlamaları düzgünleştirme |

| Asya (Çin hariç) | Yüksek | Avrupa’dan daha hızlı artışlar (Güney Kore, Hindistan, Tayland) | Basra Körfezi nakliye rotalarına aşırı bağımlılık |

| Orta Doğu | Karışık etki | – | Sübvansiyonlar ve yurt içi tedarik nedeniyle çoğunlukla yalıtılmış |

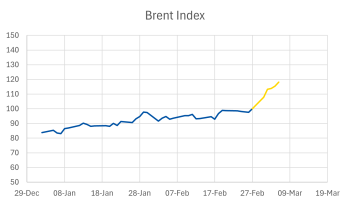

Brent fiyat dinamikleri

Orta Doğu’daki çatışma, Brent’i 27 Şubat’ta varil başına yaklaşık 70 ABD dolarından 5 Mart’ta varil başına 85 ABD dolarına itti; bu da %15’lik bir artışa işaret ediyor.

Piyasalar Orta Doğu’da, özellikle de Hürmüz Boğazı’nda arz kesintisi riskini fiyatlıyor. Petrol fiyatlarındaki bir sonraki hareket neredeyse tamamen bu koridordaki nakliyenin normalleşmesine veya kötüleşmesine bağlı olacak.

5 Mart 2026’da Brent bir günde yaklaşık %3-4 artışla varil başına 85 dolara yükseldi.

Brent neden yükseliyor?

Hürmüz Boğazı’nda kesinti

Küresel petrol arzının yaklaşık %20’si normalde bu rotadan geçiyor

Tanker saldırıları ve nakliyenin durdurulması yüzlerce geminin mahsur kalmasına neden oldu

Tedarik riskleri

Körfez İşbirliği Konseyi ihracatçılarından günde birkaç milyon varillik potansiyel kayıp

Enerji altyapısı

Petrol tesislerine ve tankerlere yönelik grevler piyasa risklerini artırdı

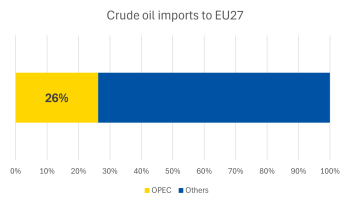

OPEC ülkeleri, AB’de tüketilen ham petrolün %26’sını ve karayolu dizelinin %15’ini sağlıyor. Hürmüz Boğazı’ndaki kısıtlamalar nedeniyle OPEC üretiminin çoğu ihraç edilemiyor, bu da Asya ülkelerini ve daha az ölçüde AB’yi önemli ölçüde etkiliyor.

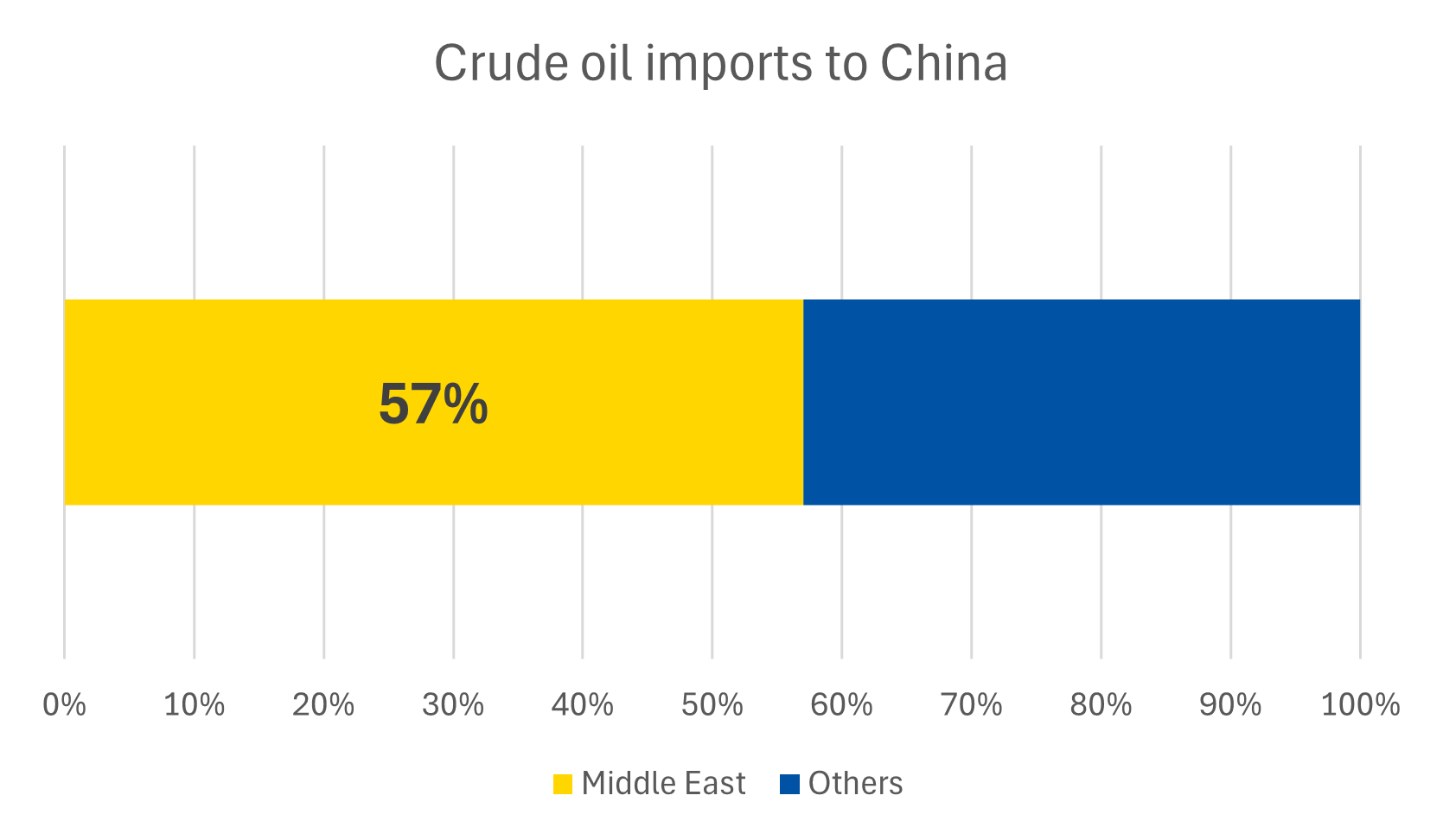

Çin, ithalatının büyük kısmının Orta Doğu’dan gelmesi nedeniyle ham petrol arzındaki kesintilere giderek daha fazla maruz kalıyor.

Bloomberg’e göre, Ulusal Kalkınma ve Reform Komisyonu yetkilileri rafinerilere, rafine edilmiş ürünlerin sevkiyatını derhal geçerli olmak üzere geçici olarak askıya almaları yönünde sözlü çağrıda bulundu.

Rafinerilerden yeni sözleşme imzalamayı bırakmaları ve halihazırda üzerinde anlaşmaya varılan sevkiyatların iptali konusunda pazarlık yapmaları istendiği bildirildi.

Eğer durum bir çözüme doğru ilerlemezse, Brent önümüzdeki haftalarda varil başına %40 artışla 100-120 dolara ulaşabilir.

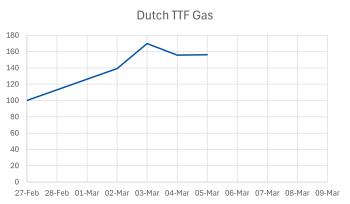

Doğal gaz fiyat dinamikleri

Avrupa’nın referans gaz merkezi olan Hollanda TTF Gaz fiyatları, esas olarak LNG arz riski, nakliye darboğazları ve depolama dinamikleri nedeniyle güçlü bir şekilde etkilendi. Aşağıda Hollanda TTF Gaz fiyatlarını şekillendiren temel piyasa dinamikleri yer almaktadır.

27 Şubat’tan bu yana fiyatlar %57 oranında artarak MWh başına 50 Euro seviyesinde kapandı.

LNG tedariği

- Küresel LNG ticaretinin yaklaşık yüzde 20’si Hürmüz Boğazı’ndan geçiyor

- Katar’ın LNG tesislerini ve nakliye rotalarını etkileyen kesintiler küresel gaz piyasalarını sıkılaştırdı

- Katar, küresel LNG arzının büyük bir kısmını oluşturuyor. Kesintiler mevcut kargoları anında azaltır

Katar LNG kesintisi

Son dönemdeki kritik bir faktör: QatarEnergy’nin LNG tesisleri, normalde küresel LNG üretiminin yaklaşık %20’sini oluşturan üretimi durdurdu.

Avrupa için çıkarımlar

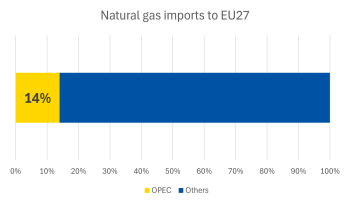

Katar, ABD’den daha küçük bir paya sahip olmasına rağmen hâlâ önemli bir paya sahip (AB ithalatının yaklaşık %8’i). OPEC ülkeleri, AB’de tüketilen doğal gazın %14’ünü çoğunlukla Katar’dan sağlıyor.

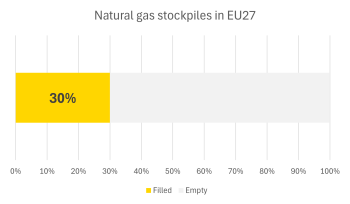

Stoklar AB’de normalden daha düşük, ortalama %30, Hollanda’da %10 ve Almanya’da %20. Stokların potansiyel olarak daha yüksek fiyatlarla yenilenmesi gerekecek, bu da ekonomik çıktılar ve navlun faaliyetleri üzerinde etki yaratabilir.

Durum bir çözüme doğru gitmezse, Hollanda TTF Gazı potansiyel olarak MWh başına 60 Euro’ya yükselebilir.

Brent fiyat dinamiklerinin özeti

- Çatışma öncesi: varil başına yaklaşık 70 ABD doları

- Şimdi (5 Mart 2026): varil başına yaklaşık 85 ABD doları

Gaz fiyatı dinamiklerinin özeti

- Artış: Tedarik riskleri ve Hürmüz kesintileri nedeniyle yaklaşık %15-20 artış Dutch TTF Gas

- Çatışma öncesi: MWh başına yaklaşık 30-32 Avro

- Şimdi (5 Mart 2026): MWh başına 49–50 Euro

- Artış: LNG tedarik riski, olası Hürmüz Boğazı kesintileri ve Katar LNG kesintilerinin neden olduğu yaklaşık %50-60’lık artış, düşük Avrupa depolama seviyeleri ve LNG kargoları için Asya ile daha güçlü rekabetle birleştiğinde

IRU sektöre yönelik fiyatları izlemeye devam edecek. Akaryakıt fiyatlarındaki değişimler marjları daraltıyor.

IRU yakıt fiyatları: Güvenle plan yapmanıza yardımcı olacak bir haftalık tahminle AB ülkeleri için günlük güncellemeleri ve 40’tan fazla ülke için haftalık güncellemeleri alın.

Kaynak: IRU