10 Nisan 2026 itibarıyla, Hürmüz Boğazı’ndaki trafik ciddi şekilde kısıtlı olmaya devam ediyor; savaş öncesi 100’den fazla gemiye karşılık günde yalnızca 5-7 gemi geçiş yapıyor. Brent ham petrolü, geçen haftaki zirvesi olan 119,24 ABD dolarına göre %11,5 düşüşle varil başına 97,08 ABD dolarına ulaştı ancak yine de savaş öncesi temel seviyenin %33 üzerinde. Karayolu taşımacılığı sektörüne ilişkin en son genel bakışı burada bulabilirsiniz.

- Pompa fiyatlarında savaş öncesinden bu yana artış: ABD’de %46, Türkiye’de %40, AB’de %33

- İtalya’da litre başına 0,25 avroluk vergi 1 Mayıs’a kadar uzatıldı

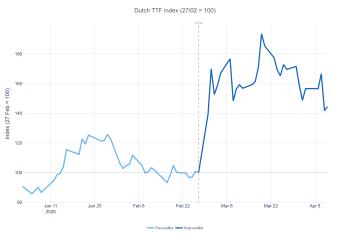

- Hollanda TTF doğal gazı, savaş öncesine göre %44,5 artışla 9 Nisan’da MWh başına 46,17 Euro’ya ulaştı.

- Goldman Sachs ikinci çeyrek Brent tahminini varil başına 90 dolara düşürdü (99 dolardan)

Petrol piyasaları ve arz

Brent ham petrolü, 27 Şubat’ta savaş öncesi baz olan 73 ABD dolarına göre %33 artışla 10 Nisan’da varil başına 97,08 ABD dolarına ulaştı.

WTI varil başına 99,09 ABD dolarında (+%46,1) bulunuyor. Haftadan haftaya her iki gösterge de sert düşüşler yaşadı – Brent %11,5 ve WTI %13,0 düştü – bu da 8 Nisan’daki ateşkes duyurusundan sonra piyasanın ilk rahatlamasını yansıtıyor.

Fakat bu rahatlama kısa sürdü. Hürmüz Boğazı 9 Nisan’da ciddi şekilde kısıtlanmaya devam etti; trafik tamamen yeniden başlamak yerine normal seviyelerin çok küçük bir kısmıyla sınırlıydı. 325’i tanker olmak üzere yaklaşık 600 gemi Basra Körfezi’nde mahsur kaldı. Brent düşüşünü sürdürmek yerine 97 USD yakınında istikrar kazandı, bu da piyasanın ciddi bir yeniden yükseliş riskini fiyatladığına işaret ediyor.

OPEC+, 5 Nisan’da, daha önce piyasadan uzak tuttuğu günlük 1,65 milyon varilin bir kısmını kullanarak, Mayıs 2026’da üretimi günde 206.000 varil artırma konusunda anlaştı. Ancak bu artış, Orta Doğu’nun savaşın başlangıcından bu yana kesintiye uğrayan günde yaklaşık 10 milyon varillik arzıyla karşılaştırıldığında küçük kalıyor.

Analistlerin tahminleri birbirinden farklı. Goldman Sachs, ateşkes sinyallerinden sonra 2026 yılının ikinci çeyreği Brent tahminini varil başına 90 dolara (99 dolardan) düşürdü; üçüncü çeyrek 82 dolar ve dördüncü çeyrek 80 dolardı. JP Morgan daha az iyimser, 2. çeyrek için varil başına 100 dolar öngörüyor ve boğazın mayıs ortasından sonra kapalı kalması halinde 150 dolara doğru aşım riski var. Uluslararası Enerji Ajansı’nın Mart raporu, küresel petrol talebi büyüme tahminlerini Şubat ayına göre 210.000 düşüşle 2026 için günde 640.000 varile düşürdü.

Pompa fiyatları

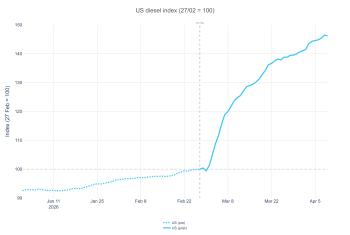

ABD’de9 Nisan’da motorinin litre fiyatı 27 Şubat’tan bu yana %46,2 artışla 1.494 ABD dolarına ulaştı. Her iki göstergenin de ateşkes haberleriyle birlikte düşmesiyle Brent-WTI farkı daraldı.

Yerli üretim kapasitesinden göreceli olarak yalıtılmış olmasına rağmen ABD, küresel ham petrol dinamiklerinden tam anlamıyla ayrışamıyor.

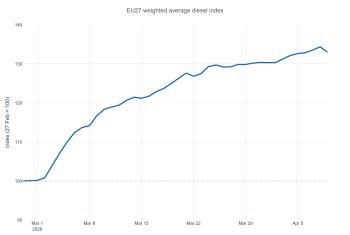

AB ağırlıklı ortalama dizel fiyatı, 10 Nisan’da litre başına 2,169 Avro’ya ulaştı; bu rakam, 1,634 Avro’luk temel seviyeye göre %32,8 artış gösterdi.

En ucuz ve en pahalı pazarlar arasındaki farkın litre başına 1,38 Euro olması, krizin farklı AB ülkelerini ne kadar dengesiz etkilediğinin bir göstergesi.

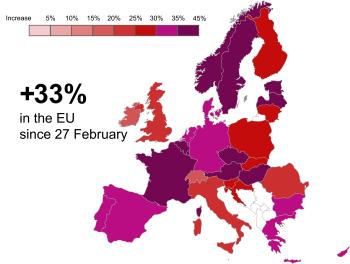

En pahalı: Litre başına 2,588 Avro (+%32,7) ile Hollanda önde gelirken, onu Danimarka (2,441 Avro, +%30,6), Belçika (2,409 Avro, +%41,4), Fransa (2,386 Avro, +%39,5) ve Almanya (2,349 Avro, +%34,7) takip ediyor. Belçika’nın %41,4’lük artışı ilk beşte en dik artış oldu.

En ucuz: Malta, Şubat ayından bu yana değişmeden litre başına 1,21 Avro ile aykırı değer olmaya devam ediyor ve tamamen düzenlenmiş fiyat yapısı tarafından benimseniyor. Bulgaristan (1.719 Avro, +%33.4) ve Polonya (1.81 Avro, +%26.6) pompada en ucuz ortalama fiyatları kaydetti.

Avrupa genelinde hükümet önlemleri hızlanıyor. En az 15 ülke mali müdahaleleri etkinleştirdi:

- Avusturya 1 Nisan’dan 31 Aralık 2026’ya kadar litre başına 0,05 Euro tutarında tüketim vergisi kesintisi yaptı ve tavan fiyatını etkinleştirdi.

- Hırvatistan 1 Nisan 2026’dan itibaren litre başına 0,16 Euro’luk bir geri ödemeyi etkinleştirdi ve litre başına 1,73 Euro olarak geçici bir fiyat tavanı belirledi.

- Almanya 1 Nisan’da benzin istasyonlarında günlük tek fiyat artışı kuralını uygulamaya koydu (vergi indirimi değil, piyasa şeffaflığı). Gerçek tüketim kesintileri, KDV indirimleri ve beklenmedik vergiler hâlâ tartışılıyor.

- Macaristan ÖTV’yi 1 Mayıs’a kadar AB’deki minimum seviyeye indirdi ve yalnızca Macar plakalı araçlara uygulanabilecek tavan yakıt fiyatı koydu.

- İrlanda Mayıs ayı sonuna kadar dizelde ÖTV’yi litre başına 0,20 Euro azalttı, yakıt indirimini haftada 76 Euro’ya iki katına çıkardı ve Ocak 2026’ya kadar uzanan bir operatör dizel indirimi başlattı.

- İtalya geçici akaryakıt vergisi indirimini 1 Mayıs 2026’ya kadar bir ay uzattı. İtalya, Mart ayından bu yana özel tüketim vergisini litre başına 0,25 Euro düşürdü ve kamyoncular için %28 dizel vergisi kredisini onayladı.

- Polonya akaryakıt KDV’sini %23’ten %8’e düşürdü ve dizel tüketim vergisini AB’nin litre başına minimum 0,33 Euro’ya indirdi ve dizel için litre başına 6,16 PLN’lik maksimum fiyat tavanını uyguladı.

- Portekiz tüketim vergisi iadesi planını iptal ederek ulaştırma operatörlerine yönelik herhangi bir faydayı ortadan kaldırdı.

- Romanya litre başına 0,17 Euro’luk bir indirim mekanizmasıyla fiyat tavanını devreye soktu.

- Slovakya litre başına 1,826 Euro’luk bir fiyat tavanını etkinleştirdi.

- Slovenya 10 Mart’ta perakende dizel fiyat tavanını litre başına 1,528 Avro olarak uygulayarak İtalya’nın altında yaklaşık 0,50 Avro ve Almanya’nın altında 0,30 Avroluk bir fark yarattı.

- İspanya Dizelde KDV oranını %21’den %10’a düşürdü ve 22 Mart – 30 Haziran 2026 tarihleri arasında geçerli olmak üzere yakıt kartı aracılığıyla litre başına 0,20 Euro tutarında taşımacılık sübvansiyonu uygulamaya koydu.

AB dışında Sırbistan özel tüketim vergisini %61 oranında düşürdü ve rezervlerinden 40.000 ton dizeli serbest bıraktı. Arnavutluk %20, Karadağ ise %50 oranında kesinti yaptı.

AdBlue tedarik riski: Hürmüz Boğazı ablukası küresel üre ve kükürt ihracatının %50’sini tehdit ediyor. IRU, BGL’nin bir üyesidir AdBlue fiyatlarında %170’e varan artışlar konusunda uyarıda bulundu; bu, fiyatların litre başına 0,35 Avro’dan 2,00 Avro’nun üzerine çıktığı 2022 krizini yansıtıyordu. Hiçbir AB veya Üye Devletin acil durum stoklaması açıklanmadı.

Türkiye Savaşın başlangıcından bu yana mazot fiyatlarında (Türk lirası) yüzde 40’lık bir artış görüldü. ÖTV değişken ölçekli tüketim vergisi mekanizması artışın bir kısmını absorbe etti ancak Brent’in varil başına 90 doların üzerinde tutunmasıyla mali kapasitesi sınırlarına yaklaşıyor.

Çin’deSavaşın başlangıcından bu yana dizel fiyatları yüzde 25 arttı.

Çin, iç arzı korumak için en büyük petrol rafinerilerine Mart ayı başında dizel, benzin ve jet yakıtı ihracatını derhal askıya alma emri verdi. Bunu, yüksek ham petrol fiyatlarının tüketicilere yansımasını sınırlamak için tekrarlanan hükümet müdahaleleri izledi.

7 Nisan’da Çin, perakende benzin ve dizel fiyatlarını yeniden artırdı, ancak artışı fiyatlandırma mekanizmasının ima ettiği seviyenin kabaca yarısıyla sınırladı. Ancak bu önlemler, fiyatların yükseliş eğilimini sürdürmesiyle artışı sınırlamak yerine sadece hafifletti. Çin, ham petrolünün yaklaşık %57’sini Orta Doğu’dan ithal ediyor ve bu da onu Hürmüz Boğazı’ndaki aksamalara karşı oldukça savunmasız bırakıyor.

Hindistan’dadizel fiyatları savaşın başlangıcından bu yana %5 oranında arttı; bu, büyük ekonomiler arasında en düşük oranlardan biri.

27 Mart’ta hükümet, dizel üzerindeki merkezi tüketim vergisini tamamen kaldırarak ve arzı iç pazara kilitlemek için dizel ve jet yakıtına ihracat vergileri uygulayarak daha ileri adımlar attı. Hindistan aynı zamanda İran’ın “dost ulusların” Hürmüz Boğazı’ndan geçişine izin verme politikasından da yararlanıyor. Bu önlemlerin birleşimi, Hindistan’da pompa fiyatlarının büyük ölçüde kontrol altına alındığı anlamına geliyor.

Brezilya’dadizel fiyatları savaşın başlamasından bu yana %24 artarak litre başına 7,45 BRL’ye (1,44 ABD Doları) ulaştı. Hükümetin 12 Mart paketi, dizel üzerindeki PIS/Cofins ithalat vergilerini sıfırladı, 31 Aralık 2026’ya kadar litre başına 0,32 BRL sübvansiyon oluşturdu ve dizele %50 ihracat vergisi getirdi.

Petrobras’ın dizel fiyatlarını litre başına 0,38 BRL artırmasıyla ilk etki zayıfladı. Ancak o zamandan beri durum önemli ölçüde değişti; Petrobras şu anda rafineri kapısında dizeli ithalat seviyelerinin %63 altında fiyatlandırıyor ve bu da hükümetin fiyatları kontrol altına alma baskısıyla uyumlu.

Brent fiyat dinamikleri

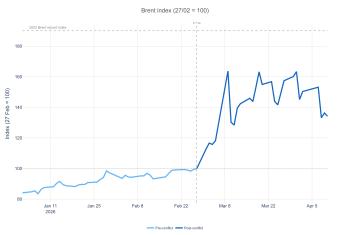

Brent ham petrolü, 27 Şubat’ta savaş öncesi baz olan 73 ABD dolarından %33 artışla 10 Nisan’da varil başına 97 ABD dolarına ulaştı. Savaş içi zirve 119,24 ABD Doları ile 31 Mart’ta kaydedildi.

Haftanın fiyat hareketi çarpıcıydı. Brent, 31 Mart’ta 119,24 ABD dolarına ulaştıktan sonra, ateşkes sinyallerinin ilk ortaya çıktığı 1 Nisan’da 105,94 ABD dolarına geriledi. Fiyatlar 2 Nisan’da toparlanarak 109,74 USD’ye yükseldi, ardından 7 Nisan’da ateşkes duyurusunun Brent’i 8 Nisan’da 97,22 USD’ye düşürmesinden önce 111,80 USD’ye yükseldi. İran’ın Hürmüz Boğazı’nı yeniden kapatmasının ardından 9 Nisan’da 99,50 USD’ye kısa bir toparlanma yaşadı ve 10 Nisan’da 97,08 USD’ye yerleşti. 31 Mart’ın en yüksek seviyesi ile 8 Nisan’ın en düşük seviyesi arasındaki 22,16 USD aralığı, bugüne kadarki en geniş savaş içi salınımdır.

Doğal gaz

Hollanda TTF doğal gazı, 9 Nisan’da MWh başına 46,17 Euro’ya ulaştı; bu, savaş öncesi 31,96 Euro’luk taban değerinden %44,5 artış gösterdi.

Haftadan haftaya TTF, son zirvesinden %7,7 düştü. Fiyatlar 6 Nisan’da sabit kaldı, 7 Nisan’da Hürmüz Boğazı geriliminin zirveye ulaşmasıyla 53,25 Euro’ya yükseldi, ardından 8 Nisan’da ateşkes duyurusunun ardından keskin bir düşüşle 45,30 Euro’ya düştü ve 9 Nisan’da hafifçe toparlanarak 46,17 Euro’ya yükseldi.

Katar’ın dünyanın en büyük LNG tesisi Ras Laffan LNG tesisi mücbir sebep altında kalmaya devam ediyor. Reuters’e göre Katar’ın LNG kapasitesinin yaklaşık %17’si çevrimdışı durumda. Hasarın onarılmasının 3-5 yıl sürebileceği tahmin ediliyor.

LNG kargoları, yüksek Asya fiyatlarının Avrupa’yı geride bırakması nedeniyle Asya’ya yönlendiriliyor; gerçekçi alternatif arz ise aylık 5,8 milyon tonluk kayıp karşısında ayda 2 milyon tonun altında kalıyor.

AB gaz depoları %28,9 dolu. En düşük doluluk oranına sahip beş ülke ise Hollanda (%5,5), İsveç (%9,9), Hırvatistan (%16,0), Almanya (%23,0) ve Slovakya (%23,2)’dır.

Goldman Sachs 6 Nisan’da Avrupa’nın Hürmüz Boğazı’nın aksama riskini düşük fiyatlandırdığı konusunda uyardı. Arz şokunun Nisan ayından sonra da devam etmesi durumunda TTF, MWh başına 75-100 Euro’yu test edebilir. İkinci çeyrekte gaz depolarının yeniden doldurulma sezonu açıldı ve LNG kargolarının tedarik edilememesi fiyatları bu senaryoya doğru itebilir

IRU yakıt fiyatları: Güvenle plan yapmanıza yardımcı olacak bir haftalık tahminle AB ülkeleri için günlük güncellemeleri ve 40’tan fazla ülke için haftalık güncellemeleri alın.

Kaynak: IRU